私募股权价值创造新逻辑:中国私募锚定新质生产力迎α收益时代

全球私募股权投资(PE)行业遭遇流动性收紧、回报分化的结构性调整,中国 PE 行业正借此契机服务国家战略、深耕实体经济。当前中国经济处于结构转型升级关键期,培育新质生产力是核心方向。OC&C 近日发布的最新报告《私募股权价值创造新逻辑:弥合 MOIC差距》显示,全球 PE 价值创造逻辑深度变革:依赖财务杠杆与估值普涨的“β 收益”时代渐逝,以深度运营赋能企业真实营收增长为核心的“α 收益”时代加速来临。这一转型契合全球趋势,更对接中国经济高质量发展需求,标志中国 PE 行业迈入服务实体经济、赋能产业升级的新阶段。

(图注:全球私募股权募资规模与完成募资基金数量)

逻辑重构:从“效率优化”到“业务构建”适配新质生产力内核

全球 PE 行业流动性紧缩特征明显:募资放缓、退出周期延长、资本周转效率下滑,传统金融工程红利减弱,促使 GP(General Partner,普通合伙人)将价值创造重心转向企业内部真实增长。OC&C分析认为,收入增长是 PE 价值创造的核心锚点与提升退出估值的关键。顶尖机构正以依托技术创新、市场拓展、模式升级的“业务构建”,而非单纯成本削减的“效率优化”,实现从存量调整到增量创造的转变。

针对这一全球性转变,OC&C战略咨询大中华区合伙人暨中国区私募股权业务负责人王翀表示:“全球数据印证价值创造引擎已换挡,中国市场这一转变更为深刻。过去估值套利模式空间持续收窄,领先机构需成为新质生产力前沿领域的‘业务构建者’,通过深度运营赋能企业突破技术商业化瓶颈、优化供应链或开拓新市场,创造扎实营收增长与优质现金流。这种‘价值共创’模式是推动 MOIC 回归健康水平的核心,也契合中国经济高质量发展对资本的新要求。”

值得注意的是,利润率优化仍然重要,但应作为“增长放大器”协同发力:利润率提升若能支撑企业扩张、增强现金流稳定性,价值更突出;脱离增长的激进成本管控则可能削弱长期动能,损害整体回报。

同时,盲目的并购整合已不被市场认可。成功的并购策略需满足“契合退出目标、定价合理、可重复整合”三大条件,过度并购会延长持有期、增加复杂性,反而拖累 IRR。

这一价值逻辑重构与新质生产力核心内涵高度契合。新质生产力以科技创新为主导,核心是全要素生产率跃升。PE 聚焦企业高质量营收增长,在微观层面推动技术进步、模式创新与动能转换,为新质生产力培育筑牢基础,资本属性也从“财务驱动型”加速转向“价值创造型”。

制胜关键:专业化深耕,破解赋能新质生产力核心密码

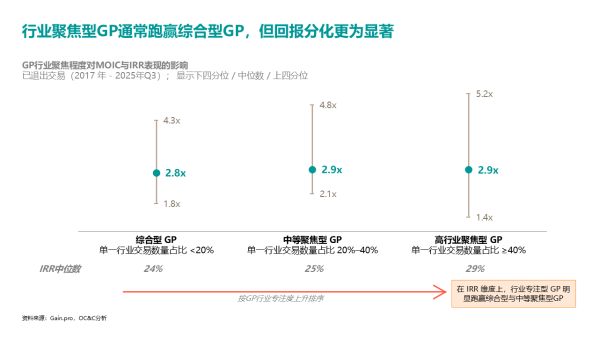

(图注:GP行业聚焦程度对MOIC与IRR表现的影响)

针对行业普遍的 MOIC 差距,OC&C通过全球案例分析指出,PE 机构制胜关键在于专业化深耕与系统化运营赋能。数据显示,>40% 交易集中于高行业聚焦型GP,IRR (Internal Rate of Return,内部收益率)中位数达 29%,显著优于综合型GP(24%)与中等聚焦型GP(25%)。“专业化溢价”在技术密集、监管复杂或信息不对称程度高的市场尤为明显。专业机构凭借深厚的产业认知,能够更快地从市场信号形成投资主题,更早识别行业拐点,并执行可复制、贴合行业特性的运营赋能方案。

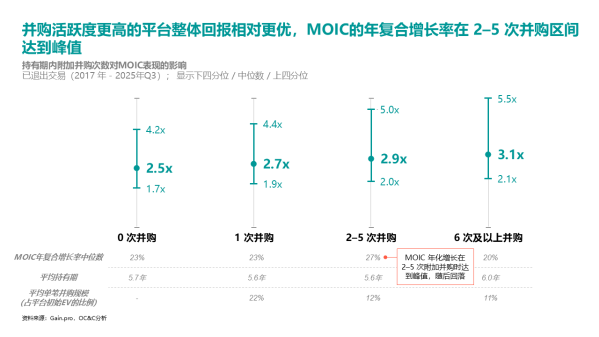

(图注:持有期内附加并购次数对MOIC表现的影响)

新质生产力的培育集中高壁垒、快速迭代的前沿领域,通用型资本与粗放管理难以适配。唯有深耕产业的“懂行资本”,才能成为企业“战略共建者”,助力其将技术或模式转化为可持续的市场竞争力与财务回报。中国 PE 行业已进入“产业专家”时代,核心竞争力是深度的产业认知与系统化的运营赋能能力相结合,而非单纯募资能力。

时代使命:契合高质量发展构建资本与产业的良性循环

当前,中国经济着力培育内生增长动力与可持续发展能力,新质生产力作为核心抓手,与 PE 行业转型形成天然共振。全球 PE“从财务工程转向业务构建”的趋势,叠加中国产业升级需求,凸显了中国 PE 行业转型的紧迫性与发展空间。

在此过程中,PE的角色至关重要:一方面,通过深度的价值创造规划与投后管理,帮助被投企业提升竞争力,实现从“构想”到“实践”的跨越;另一方面,其专业化的产业洞察和资源整合能力,有助于引导资本更有效地服务于实体经济的转型升级。这种深度赋能超越单纯资金支持,构建起“资本赋能产业、产业反哺资本”的良性循环,成为新质生产力落地的关键助推器。PE 从“财务驱动型投资者”转向“价值共创者”,既是行业发展的必然选择,也是其服务实体经济的时代使命。