我貌似找到今世缘外购基酒的证据了,财报上写着21年购买1亿,大家帮我看看是不是真的?

各位朋友们,大家早上好,中午好,晚上好。

今世缘发展真好。2024年,无论是营收还是净利润都创历史新高。

恭喜今世缘。在江苏省内确定了竞争优势。这点上,今世缘的财报也喜气洋洋地和大家分享这一喜讯。

可喜可贺,省内竞争优势不断放大。

真的是相当优秀的。

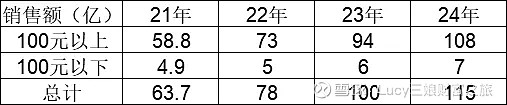

接下来我们统计一下,从21年到24年,今世缘卖了多少100元以上酒的销售额和销售量。

今世缘一直意外100元以上的销售额占比非常大,伴随着100元以上的白酒销量也占比非常大。这个比例随着时间的推移也是越来越大。

甚至在24年,100元以上的白酒销售额占比为93.9%。

100元以上白酒的销量占比额为76.8%。

洋河的海之蓝,100元左右,说是用三年的基酒,辅五年的基酒调味。

再怎么着,也算是优质的基酒的吧。

在浓香白酒的定律里,越老的窖池,产生的越好的白酒,优质率更高。

同时浓香白酒必然伴随着大量低端的白酒。

今世缘卖的都是优质的酒,必然有大量的低质的酒剩余。但今世缘压根就卖很少低端酒,本身就让人很怀疑。

三娘之前写过文章《今世缘基酒产能之谜(外购基酒否)》

里面谈到,今世缘的产能完全支持不了,今世缘这样的销量。

今世缘在21年之前没有披露过任何的扩产计划,完全仅仅只是招股说明书上1.5万吨的产能。

而在21年今世缘披露的产能里,今世缘的产能达到了3万吨。

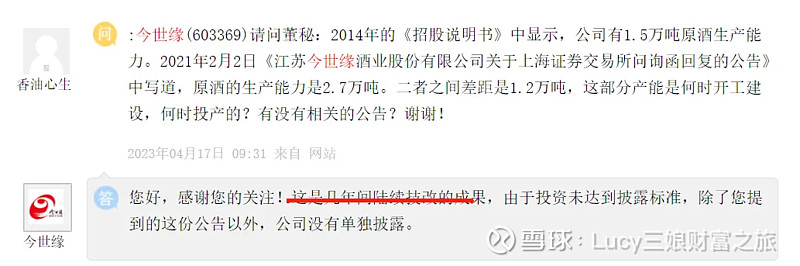

有投资者询问了今世缘,今世缘回答是通过高科技,使得产能增加了1.5万吨。

在22年的财报里,今世缘又增加了0.6万吨的产能,达到了3.6万吨产能。

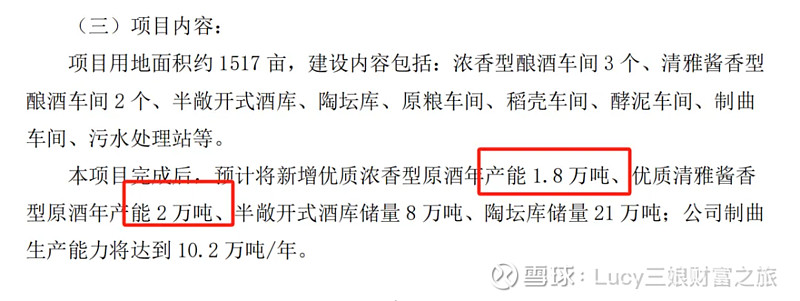

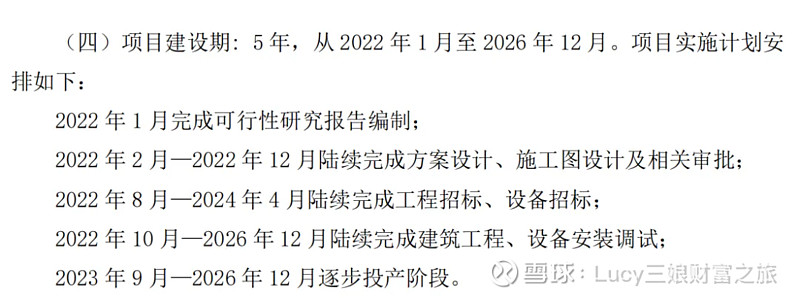

今世缘在22年初开始扩产,投资86.6亿,建智能化酿酒中心和制曲项目。不过在22年,项目的进度仅仅只有10%。

这个项目是22年2月份提出的。按照设计也得到23年9月才能陆续投产。那这期间的产能还是通过高科技得到的吧。

不管你信不信,我是相信的。

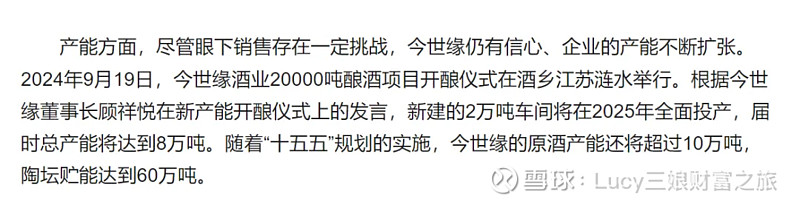

因为公告报告显示,这个产能开始投产是在2024年9月24日。

然后我们在23年财报里,看到,今世缘的产能达到了4万吨,在今年的财报里,达到了6万吨。

今世缘的产能真的是个迷啊。

三娘的文字表述,大家可能看得不是很清楚,三娘画个表格的吧。

我想如果都能通过高科技就能增加产能,就能使酒的质量变好了。那真的是白酒界的福音啊。

洋河那70万吨的基酒,那肯定是不值钱了。

如果不能通过高科技提升产能,那今世缘这些年卖的酒哪里来的呢?唯一的答案,就只能外购的了。

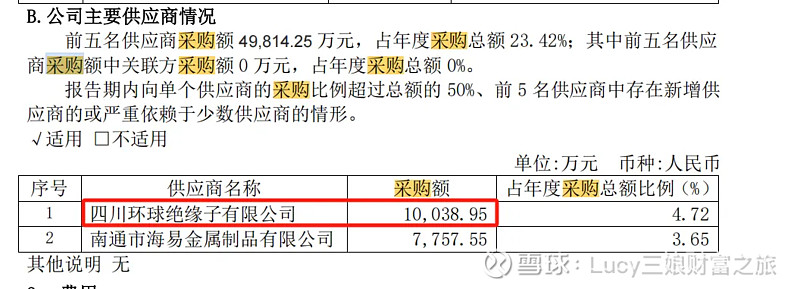

然后三娘就在今世缘的财报里,貌似找到证据了。

那就是今世缘在21年财报里披露跟四川环球绝缘子有限公司采购1个亿的商品。

这是一家什么公司的呢?

三娘很好奇,点击这家公司的官网一查,这是一家卖钢化玻璃绝缘子的,还是特高压的。

一家卖酒的和卖绝缘子的采购1个亿的商品,今世缘想干啥的啊。

再继续往下查。

天眼查显示这家公司还有酒类批发。好家伙,这么隐蔽啊。

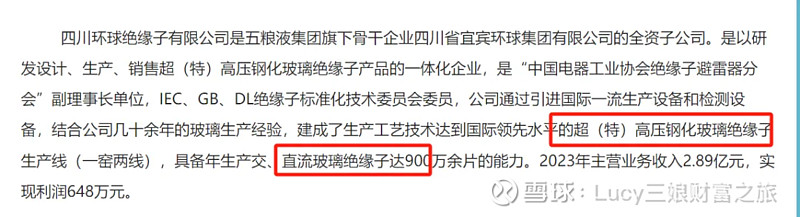

让磊哥帮忙查了一下这家公司的股权结构,好家伙,背后的控股公司是五粮液的呀。

至于这基酒的等级,三娘就不知道的了?五粮液会把好基酒卖给今世缘的吗?这得大家判断。

不,三娘肯定是错的,今世缘从来没有外购基酒。有投资问了三娘之前质疑今世缘产能的问题,今世缘回复了。产能都是自己家的。

三娘肯定错了,今世缘跟四川绝缘子公司买的是特高压的绝缘子。

三娘,你醒醒,别在今世缘上浪费时间的了。关注产能干啥的啊。关注产能和销量有关系的吗?产能大,基酒多,不是竞争优势。

消费者喝的是品牌,不是公司的酒,消费者才不管今世缘是否外购基酒的呢。

即使真的跟五粮液买的,也是好酒。也比自己酿的好。

对,三娘一定是错了。求今世缘和今世缘的投资者放过三娘这个带娃大妈在家闲着无事,乱翻财报