企业级软件和SaaS末日论休矣:数据与行业共识揭示真实全貌

近段时间以来,“软件即服务(SaaS)已终结”“企业级软件和SaaS已死”“SaaSpocalypse(SaaS末日)已经来临”以及“AI智能体将取代一切”等说法,充斥着科技媒体和投资者简报。这一恐慌性叙事,在2026年初软件股遭遇大幅抛售、市值蒸发超过1万亿美元后,被进一步发酵。

然而,越来越多的企业高管、分析师和投资者认为,此类断言为时尚早,且可能受既得利益的影响,显得过于巧合。甚至有行业领袖和分析师表示,末日预言是由人工智能初创公司和追逐高估值的投资者推动的。

那些高调宣称企业级软件和SaaS过时的主体,往往与原生AI初创公司及大语言模型提供商密切相关。他们将企业级软件和SaaS描绘成过时、碎片化且不可持续的模式,从而将自身的人工智能解决方案塑造为必要的替代方案,进而在白热化的AI投资竞争中,获得更高的估值。

然而,数据却呈现出截然不同的景象。

企业级软件市场体量庞大:企业级软件构成了企业数字化运营的底座。IDC数据显示,2025年全球企业应用软件市场规模超过6500亿美元,是企业IT支出的核心组成部分。这些系统承载着企业的核心业务流程、关键数据和合规要求,其稳定性和可靠性直接关系到企业的生存发展。与轻量级SaaS工具不同,企业级软件的替换成本极高,迁移周期动辄以年计,企业不会轻易更换已深度嵌入业务流程的核心系统。

SaaS市场仍在增长:当前多数西方财富500强企业管理着300个以上的SaaS应用。全球SaaS市场在2025年的估值约为3180亿美元,预计仍将以18%至19%的复合年增长率(CAGR)持续增长,并在2032年突破1.2万亿美元。客户群体仍在不断扩大,流失率保持低位(中小企业为5%–7%,大型企业低于5%),而行业领先企业的净收入留存率(NRR)甚至超过120%。

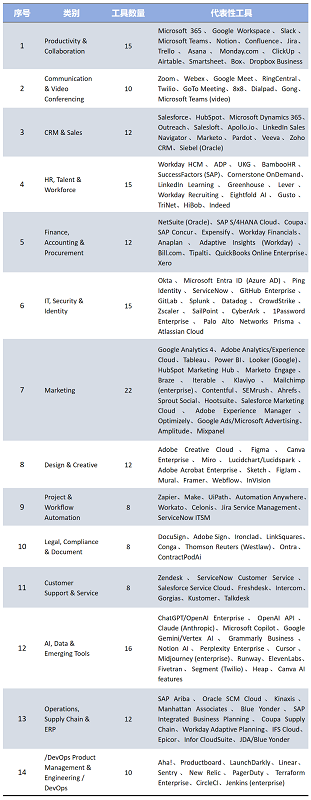

表1 财富500强企业广泛使用的175款SaaS和企业软件应用列表(2025-2026年)

注:以上合计175款SaaS应用只是代表性样本,若包含垂直/行业特定工具,财富500强企业的应用栈往往超过300款。

“企业级软件和SaaS并没有消亡——它只是正在经历一场‘智能体化’(agentic)的重塑,”福布斯专栏作者、全球解决方案咨询副总裁迈克·基尔西(Mike Kiersey)表示,“碎片化的数据孤岛和僵化的仪表盘确实带来了真实的痛点,但AI智能体并非要取代企业级软件和SaaS平台,而是对其进行升级。现有系统仍然是企业和用户信赖的‘记录系统’(system of record),用于存储数据和支撑业务流程;而AI智能体则作为其上的智能层,负责实时协调、决策与执行。结果是:对话式界面取代了复杂的仪表盘,系统能够即时自适应,而不再迫使用户依赖电子表格。”

截至2025年12月31日,全球资产管理规模达4932亿美元的投资管理公司骏利亨德森投资(Janus Henderson Investors)将此次AI转型称为一次“彻底重置”,同时强调企业级软件和SaaS远未落幕。传统企业所拥有的领域专业知识、工作流设计、系统集成能力、合规性及安全性等要素,都是“AI难以复制的”。AI与软件并非非此即彼的关系;二者可以共存、协同,并共同扩大整体可服务市场(TAM)。那些围绕大语言模型(LLMs)、智能体化工作流和原生AI模式进行架构重构的现有企业,将有望引领行业,而非被颠覆。

IDC于2025年12月发布的报告《SaaS已死?——在AI时代重新思考软件的未来》中直言不讳地指出:SaaS并非在衰退,而是通过人工智能、自动化和以成果为导向的经济模式完成“蜕变”升级。Gartner预测,到2035年,智能体AI(agentic AI)将贡献企业应用收入的30%以上,规模超过4500亿美元;而到2026年底,40%的企业级应用将集成面向特定任务的智能体。AI非但没有扼杀企业级软件和SaaS,反而正在重塑并加速其发展。

《首席信息官》杂志援引德勤2026年的展望报告指出,这一转变正推动行业迈向混合模式:成熟的软件供应商正转型为全栈式智能体平台,而传统企业软件则变得越来越智能化,并更加聚焦于业务成果。福布斯、领英、《首席信息官》、IDC、Janus Henderson、Inc.、Medium等多家媒体和机构的观点高度一致:未来并非AI取代企业级软件和SaaS,而是两者的融合——打造自适应、智能化且互联互通的系统,最终解决长期存在的碎片化问题。

企业不会将关键数据和安全托付给未经验证的AI初创公司,原因包括:

·在大规模管理任务关键型(mission-critical)企业数据和工作负载方面缺乏经证实的成功记录;

·无法满足严格且经独立审计的安全与法规合规标准;

·缺乏成熟的企业级支持基础设施及服务等级协议(SLA),例如

·正常运行时间保证(如99.9%的可用性);

·支持响应时效(如关键问题在1小时内解决);

·性能指标(如最大延迟或查询速度);

·若供应商未能达到约定服务水平时的补偿或补救措施(如服务抵扣、退款等);

·明确的服务水平衡量与报告机制;

·市场普遍认为其长期财务稳定性和运营韧性风险较高;

·品牌声誉不足,且缺乏来自大型、高度重视稳健安全发展组织的可验证客户背书。

企业级软件的核心价值更加凸显:在AI时代,企业级软件的三个核心价值不仅没有被削弱,反而更加重要:

业务流程承载:企业级软件深度嵌入企业运营,是业务流程的数字化载体,AI无法凭空重建这些经过多年打磨的流程逻辑;

数据资产沉淀:企业级软件积累了海量的历史数据和业务知识,这些数据资产是AI发挥价值的基础,而非替代对象;

合规与安全基座:金融、医疗、制造等行业的合规要求严格,企业级软件已建立起成熟的合规体系和安全架构,AI原生应用难以在短期内达到同等标准。

你会将企业最敏感的数据和关键业务运营委托给一家未经验证的AI智能体初创公司吗?

“企业级软件和SaaS已死”的说法,从来不是基于市场基本面的判断,而是一种叙事策略。这种叙事在推高AI估值的同时,也掩盖了一个事实:企业级软件和SaaS底层市场,实际上比以往任何时候都更加强健。